Հոկտեմբերի 10-ին վարչապետ Նիկոլ Փաշինյանը ֆեյսբուքյան իր էջում «Թափ ենք հավաքում տնտեսական թռիչքի համար» վերտառությամբ 2 մասանոց հայտարարություն հրապարակեց, որի առաջին մասում նշեց, որ հեղափոխությունից ի վեր, այսինքն՝ մայիսից մինչ օրս, բանկային համակարգի ակտիվներն աճել են 10.5, վարկերը՝ 7.0, ֆիզիկական անձանց վարկերը՝ 10.4, իրավաբանական անձանց վարկերը՝ 4.3, իսկ ավանդները՝ 9.2 տոկոսով։ Նույն վերնագրի ներքո երկրորդ հրապարակումն անշարժ գույքի շուկայի ակտիվացման վերաբերյալ տեսանյութ էր: Ավելի վաղ՝ պաշտոնավարման 100 օրվան նվիրված հանրահավաքի ընթացքում, վարչապետ Նիկոլ Փաշինյանը նշել էր, որ Երևանում ու հանրապետության բազմաթիվ քաղաքներում, վերջին 3 ամիսների ընթացքում անշարժ գույքի գներն աճել են շուրջ 20 տոկոսով:

Վերոնշյալ գրառումներում Դետեկտորը նկատել է քաղաքացիներին ապակողմնորոշելու ունակ տարրեր և հարկ է համարում նշել, որ վարկերի ու ավանդների ծավալների ավելացումը, անշարժ գույքի շուկայի ակտիվացումը չեն կարող հիմք դառնալ տնտեսական թռիչք կանխատեսելու համար: Իրականում, թռիչքաձև տնտեսական աճ ապահովելու համար ոչ բավարար տնտեսական ցուցանիշների՝ որպես այդ աճը կանխատեսող հիմք ներկայացնելը, արհեստականորեն դրական սպասումներ է ձևավորում հասարակությունում։

Մեր հիմնավորումները՝ վարչապետի հայտարարության առաջին մասի՝ վարկերի և ավանդների ծավալների ավելացման վերաբերյալ.

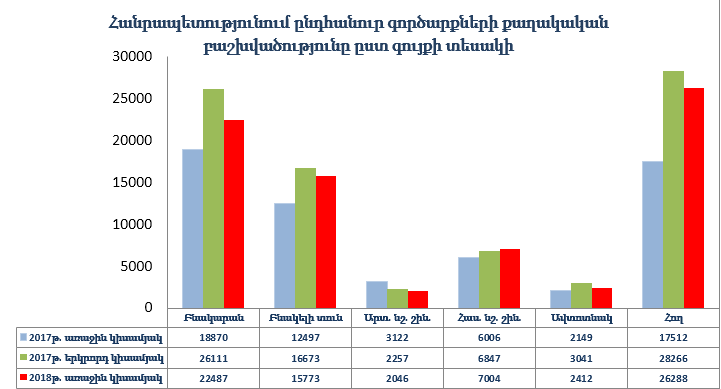

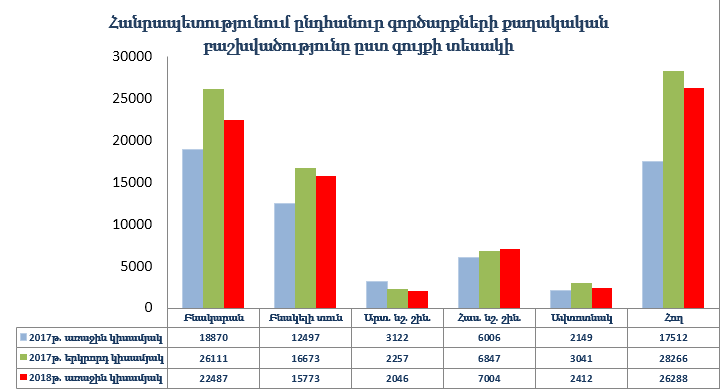

2018 թվականի մայիս-օգոստոս ամիսներին վարկերն աճել են 7.0, իսկ ավանդները՝ 9.2 տոկոսով: Առաջին ակնառու անճշտությունն այստեղ վերաբերում է ժամանակահատվածի ոչ ճիշտ ընտրությանը: Գնահատելով մայիս-օգոստոս ամիսներին գրանցված ցուցանիշները, մեխանիկորեն անտեսվում է տնտեսության մեջ արձանագրվող արդյունքների ամփոփման սեզոնայնությունը, այսինքն՝ հաշվետու ժամանակահատվածի սկիզբն ու ավարտը, և դրա հիման վրա կատարված եզրակացությունները, բնականաբար, չեն կարող ճշգրիտ լինել: Նման պարագայում տրամաբանական կլինի մայիս-օգոստոս ամիսների ցուցանիշները համեմատել ոչ թե ապրիլ ամսվա, այլ՝ գոնե նախորդ տարվա նույն ժամանակահատվածում գրանցված ցուցանիշների հետ:

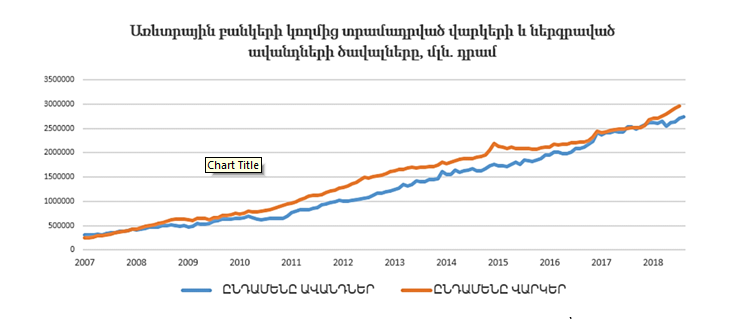

Անդրադառնալով բուն հարցին, պետք է նշենք, որ իսկապես, վարկերի և ավանդների ծավալներն ավելացել են, ինչը, սակայն, նորություն չէ Հայաստանի տնտեսական կյանքում: Կենտրոնական բանկի հրապարակած տվյալների հիման վրա կառուցված գծապատկերը նույնպես ցույց է տալիս, որ վերջին 15 տարիներին վարկերի և ավանդների ծավալները մշտապես աճել են, բայց դա բոլորովին էլ հիմք չէ՝ տնտեսական թռիչք կանխատեսելու համար: Անշուշտ, սա նշանակում է, որ հետընթաց կամ վատթարացում, այնուամենայնիվ, չի գրանցվում, ինչն արդեն իսկ, շատ լավ ցուցիչ է հետհեղափոխական փուլում գտնվող տնտեսության համար, բայց հիմնվելով միայն այս ցուցանիշի վրա դրական կանխատեսումներ կատարելն, իրոք, անիրատեսական է։ Դրա վառ օրինակը 2008 և 2016 թվականներն են, երբ կար վարկերի և ավանդների ծավալների աճ, սակայն տնտեսությունը զարգանալու փոխարեն 14.1 և 0.3 տոկոս անկում արձանագրեց:

Աղբյուրը. ՀՀ ԿԲ վիճակագրական շտեմարան՝ https://www.cba.am/am/SitePages/statfinorg.aspx

Անդրադառնալով առանձին ցուցանիշների դրսևորած աճին՝ կրկին պետք է նշենք, որ ավանդների ծավալների ավելացումը չի կարող հանգեցնել տնտեսական թռիչքի: Ավելին, այն կարող է ազդակ լինել, որ մարդիկ չեն ցանկանում ներդրում կատարել բիզնեսում, դրա պատճառները կարող են տարբեր լինել. ինչպես սուբյեկտիվ, այնպես էլ՝ օբյեկտիվ։ Ավանդների աճի բարձր տեմպը փաստում է բանկային համակարգի կայունության նկատմամբ հասարակության վստահության աճի մասին (վերջին տասը տարում ավանդների միջին տարեկան աճը կազմել է մոտ 19%): Ինչ վերաբերում է վարկերին, ապա խնդիրը հասկանալու համար պետք է տեսնել, թե որ ոլորտներին են ուղղվել վարկերը: Այսպես, ՀՀ ԿԲ հրապարակած տվյալների համաձայն, վարկերի ծավալների ավելացմանն առավելապես նպաստել են սպառողական վարկերը՝ 7.3 տոկոս, որոնք, ինչպես հայտնի է, մեծամասամբ չեն վերածվում ներդրումների, հավելյալ արժեք չեն ստեղծում, այսինքն՝ օգտագործվում են սպառողական պահանջմունքների բավարարման համար։ Առևտրային բանկերի կողմից ռեզիդենտներին տրամադրված վարկերի հիմնական մասը մշտապես բաժին է ընկել սպառողական վարկերին, ինչը 2018թ -ին միջինում կազմել է ամբողջ վարկերի 23%-ը։

Ամփոփելով վերոնշյալը՝ Դետեկտորը փաստում է, որ վարկերի և ավանդների ծավալների ավելացումը չի կարող հիմք դառնալ պնդումների, թե սպասվում է տնտեսական թռիչք:

Մեր հիմնավորումը՝ վերոնշյալ հայտարարության երկրորդ մասի՝ անշարժ գույքի շուկայի ակտիվացման վերաբերյալ.

Առաջին դիտարկումն առնչվում է պաշտոնավարման 100 օրվան նվիրված հանրահավաքի ընթացքում վարչապետ Նիկոլ Փաշինյանի կողմից հնչեցված խոսքերին, որոնցում վերջինս նշել էր, որ Երևանում ու հանրապետության բազմաթիվ քաղաքներում վերջին 3 ամիսների ընթացքում անշարժ գույքի գներն աճել են շուրջ 20 տոկոսով: Համաձայն Կադաստրի պետական կոմիտեի կողմից հրապարակված կիսամյակային վերլուծության՝ իրականացված գործարքների գնային ինդեքսների ուսումնասիրությունը թույլ է տալիս եզրակացնել, որ 2018 թվականի առաջին կիսամյակում, Երևան քաղաքի բազմաբնակարան բնակելի շենքերի բնակարանների՝ 1քմ մակերեսի հաշվարկով շուկայական միջին գները 2017 թվականի երկրորդ կիսամյակի համեմատ աճել են 5.4, իսկ նախորդ տարվա նույն ժամանակահատվածի համեմատ՝ 3.9 տոկոսով:

Ինչպես նկատում ենք, վարչապետի կողմից հնչեցված 20 տոկոս աճի և Կադաստրի պետական կոմիտեի կողմից հրապարակված վիճակագրական տվյալների միջև ակնհայտ անհամապատասխանություն կա։ Անշուշտ, նկատելի է շուկայական միջին գների աճ, որը փաստում է ոլորտում հետաքրքրության բարձրացման մասին, սակայն ո՛չ այն ծավալների, որոնք շեշտվում են վարչապետի խոսքում ։

Հաջորդ դիտարկումը վերաբերում է արդեն իրականացված գործարքների քանակին: Կադաստրի պետական կոմիտեի կողմից հրապարակված վերլուծությունների համաձայն՝ 2018 թվականի առաջին կիսամյակում հանրապետությունում գրանցված գործարքների քանակը 2017 թվականի առաջին կիսամյակի համեմատ աճել է 26.4 տոկոսով, իսկ երկրորդ կիսամյակի համեմատ՝ նվազել 8.6 տոկոսով:

Աղբյուր. Կադաստրի պետական կոմիտեի անշարժ գույքի վերլուծություններ՝ https://www.cadastre.am/news/analyze

2017-ի 2-րդ կիսամյակում գործարքների թիվը կազմել է 83 195, իսկ 2018-ի առաջին կիսամյակում՝ 76 010։ Հատկանշական է, որ գործարքների քանակի ավելացումը ակնհայտ է, երբ համադրում ենք առաջին կիսամյակի ցուցանիշները, սակայն, պատկերն այլ է՝ նախորդող կիսամյակի հետ համեմատելիս. առկա է նվազում՝ 8.6 տոկոսով: Այսպիսով, թե՛ իրականացված գործարքների, թե՛ գների բարձրացման մասով, իրոք, աճ արձանագրվել է, սակայն ոչ այնպիսի մակարդակով, որ հիմք դառնա թռիչքային տնտեսական աճ կանխատեսելու համար։

Վերոհիշյալ նկատառումներից ելնելով՝ Դետեկտորը փաստում է. վարչապետի կողմից արձանագրված ցուցանիշները որպես թռիչքաձև տնտեսական աճի նախադրյալներ ներկայացնելը ոչ ճիշտ հաշվարկների արդյունք է, ինչը կարող է ապակողմնորոշել և թյուրիմացության մեջ գցել քաղաքացիներին՝ արհեստականորեն նպաստելով հասարակությունում թռիչքաձև աճի՝ ոչ հիմնավոր ակնկալիքների ձևավորմանը։ ԴԵՏԵԿՏՈՐԸ բնավ չի հայտարարում, որ Հայաստանում տնտեսական նեգատիվ գործընթացներ են տեղի ունենում, և որ հնարավոր չէ երկնիշ տնտեսական աճ, այլ, ընդամենը արձանագրում է, որ նշված ցուցանիշները չեն կարող հիմք լինել՝այդպիսի աճ կանխատեսելու համար:

Հեղինակ՝ Մերի Հովսեփյան

04-11-2018